نحوه گروه بندی جدید مشاغل، تکالیف و حداقل مدارک مورد نیازبرای تهیه اظهارنامه مالیاتی

نحوه گروه بندی جدید مشاغل، تکالیف و حداقل مدارک مورد نیازبرای تهیه اظهارنامه مالیاتی

زمانی که توافق نامههای ماده ۱۰۰ در مورد اظهارنامه مالیاتی مشاغل صادر شد تازه خیلی از کسب و کارها متوجه داستان گروه بندی مودیان شدند. خیلی از مودیان خواسته یا ناخواسته در گروه خوب یا بدی قرارگرفتهبودند. خوب و بد بودن از نظر آنها یعنی اجرای تکالیف ساده و یا پیچیده! گروه بندی مودیان در اصلاحیه جدید آیین نامه دیگر بر پایه الف ، ب و ج نبوده و به گروه های اول، دوم و سوم طبقه بندی شده است. مهمترین پارامتر تعیین کننده گروه بندی مودیان میزان درآمد فروش آنهاست نه مدل فعالیت.

ماده ۹۷ قانون مالیات های مستقیم

طبق ماده ۹۷ قانون مالیات های مستقیم درآمد مشمول مالیات اشخاص حقیقی موضوع این ماده که مکلف به ارائه اظهارنامه مالیاتی میباشند به استناد اظهارنامه مالیاتی مودی که با رعایت مقررات مربوط تنظیم و ارائه شده و مورد پذیرش قرارگرفته باشد، خواهد بود. در صورتی که مودی از ارائه اظهارنامه مالیاتی خودداری کند، سازمان برای او بر اساس فعالیت و همچنین اطلاعات کسب شده اقتصادی مودی، برگ تشخیص مالیات ارسال میکند، در یکی دو سال اخیر طرفداران فرم های تبصره ماده ۱۰۰ یا همان توافقات مالیاتی خیلی زیاد شده و با این پیشنهاد از طرف سازمان امور مالیاتی همه آن را بهجای تکمیل اظهارنامه مالیاتی انتخاب میکنند.

نحوه گروه بندی جدید مشاغل مالیاتی

صاحبان مشاغل موضوع ماده ۹۷ ق.م.م بر اساس شاخصها و معیارها به سه گروه تقسیم میشوند.

صاحبان مشاغل گروه اول مالیاتی

مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت ) طبق آخرین برگ قطعی مالیات ( مجموع اصلی و متمم ) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هرکدام بیش از مبلغ ۳۰ میلیارد ریال باشد.

صاحبان مشاغل گروه دوم مالیاتی

مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت ) طبق آخرین برگ قطعی مالیات ( مجموع اصلی و متمم ) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هرکدام بیشتر از مبلغ ۱۰ میلیارد و تا ۳۰ میلیارد ریال باشد.

صاحبان مشاغل گروه سوم مالیاتی

مودیانی که در گرو های اول و دوم قرار نمیگیرند، جزء گروه سوم قرار میگیرند.

ملاک گروه بندی جدید مودیان صاحبان مشاغل چیست؟

همانطوریکه ملاحظه میکنید دیگر همانند دورههای قبلی نوع فعالیت ملاک دسته بندی نیست یعنی دیگر طلافروشان و بنگاه های املاک الزاما در گروه ب قرار ندارند بلکه میزان حجم درآمدی آنها ملاک قرارگرفتن در گروه های ۳ گانه میباشد. نکته بعدی حذف دفتر درآمد و هزینه از تکالیف مالیاتی مشاغل است و الزام بیشتر در نصب و بهکارگیری صندوق های مکانیزه از طرف سازمان امور مالیاتی می باشد

سازمان امور مالیاتی کل کشور سامانه تعیین گروه بندی مودیان را به صورتی اینترنتی قرار داده است تا مودیان به راحتی گروه خود را تعیین کنند.

دو نکته:

مطابق بخشنامه ۲۰۰/۹۴/۱۱۸ در دو سال اول شروع فعالیت صاحبان مشاغل به جز مودیانی که بر اساس نوع فعالیت در گروه اول قرار میگیرند، انتخاب گروه و انجام تکالیف قانونی مربوط به انتخاب خود مودی خواهد بود.

و دیگر اینکه، مودیان در هر گروه که قرار بگیرند تا ۳ سال بعد از نظر انجام تکالیف قانونی در طبقات پایینتر قرار نخواهند گرفت.

تکالیف صاحبان مشاغل در خصوص نگهداری دفاتر و اسناد و مدارک

به موجب ماده ۶ آیین نامه اجرایی موضوع ماده ۹۵ قانون مالیاتها مصوب ۹۴/۴/۳۱ تکالیف صاحبان مشاغل از لحاظ نگهداری دفاتر و اسناد و مدارک برای گروههای مختلف، متفاوت میباشد:

تکالیف گروه اول

صاحبان مشاغل این گروه و کلیه اشخاص حقوقی مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی متکی به اسناد و مدارک میباشند.

تکالیف گروه دوم

این گروه باید اسناد و مدارک مربوط به معاملات خود را به تفکیک و به ترتیب تاریخ وقوع هر یک از رویدادهای مالی نگهداری و صورت درآمد و هزینه خود را ماهانه به شرح فرم مربوطه تنظیم کنند.

تکالیف گروه سوم

این گروه نیز باید اسناد و مدارک مربوط به معاملات خود را نگهداری و خلاصه درآمد و هزینه سالانه خود را به شرح فرم مربوطه تنظیم کنند.

حداقل مدارک مورد نیاز برای تهیه اظهارنامه مالیاتی گروه اول تا سوم

حداقل مدارک مورد نیاز برای تهیه اظهارنامه مالیاتی برای صاحبان مشاغل موضوع آیین نامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم برای هر یک از گروههای اول، دوم و سوم باید شامل موارد زیر باشد:

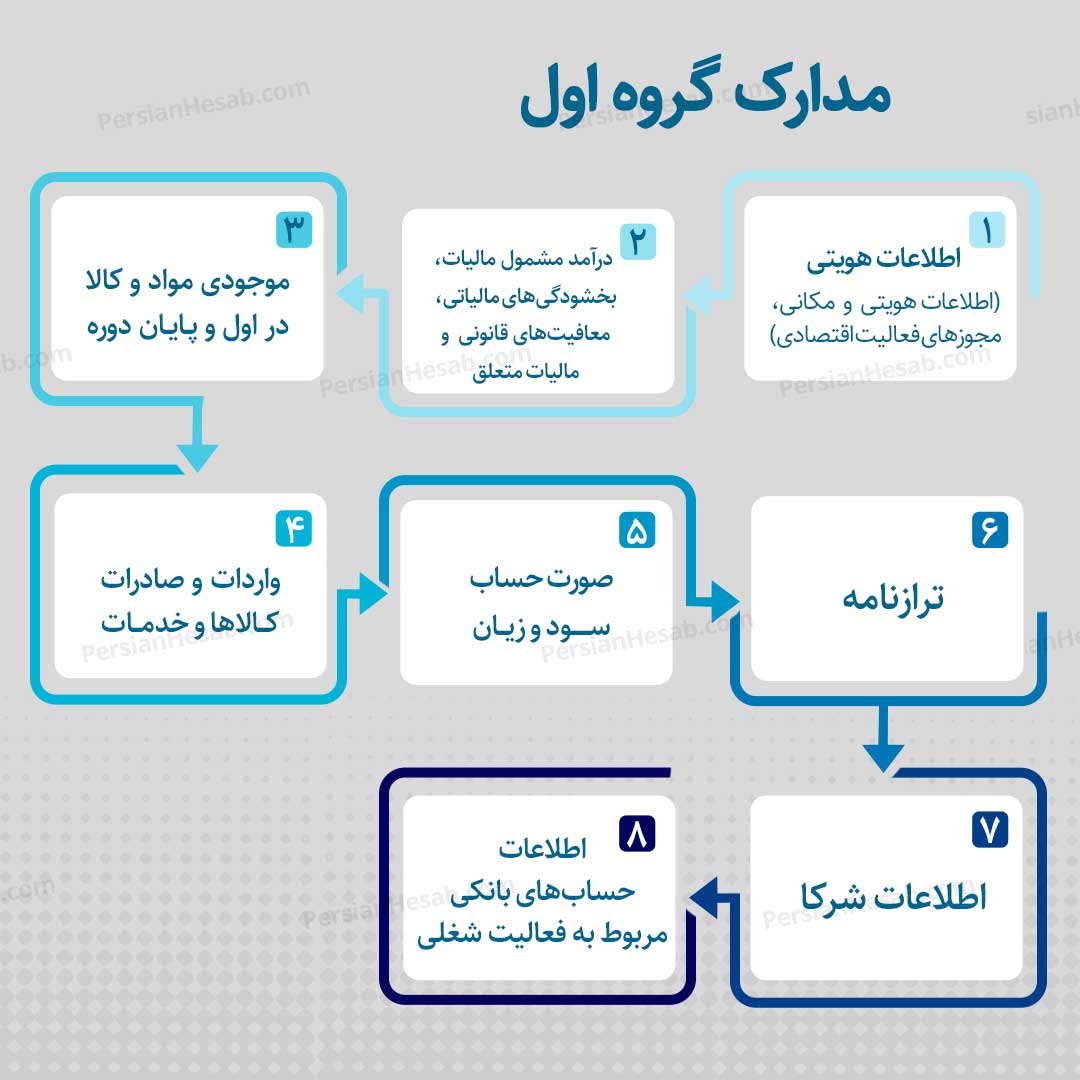

مدارک گروه اول

1- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

2- درآمد مشمول مالیات، بخشودگی های مالیاتی، معافیت های قانونی و مالیات متعلق

3- موجودی مواد و کالا در اول و پایان دوره

4- واردات و صادرات کالاها و خدمات

5- صورت حساب سود و زیان

6- ترازنامه

7- اطلاعات شرکا

8- اطلاعات حساب های بانکی مربوط به فعالیت شغلی

9- بهای تمام شده و اطلاعات حسابرس و مدیر مالی

10- طلاعات مالک و ملک

11- اطلاعات دفاتر قانونی

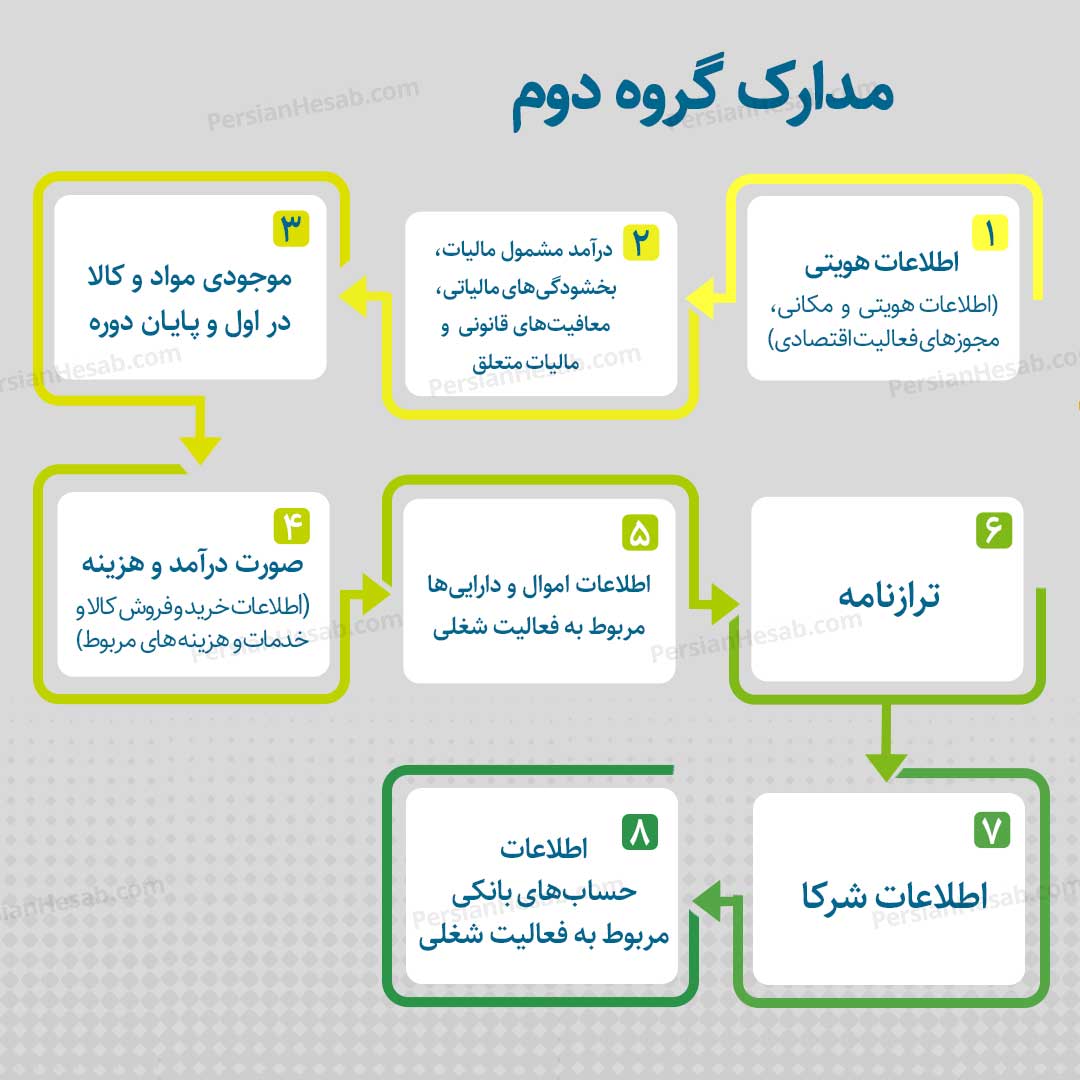

مدارک گروه دوم

1- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

2- درآمد مشمول مالیات، بخشودگی های مالیاتی، معافیت های قانونی و مالیات متعلق

3- موجودی مواد و کالا در اول و پایان دوره

4- صورت درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینه های مربوط)

5- اطلاعات اموال و داراییها مربوط به فعالیت شغلی

6- ترازنامه

7- اطلاعات شرکا

8- اطلاعات حساب های بانکی مربوط به فعالیت شغلی

9- کمکهای اهدایی

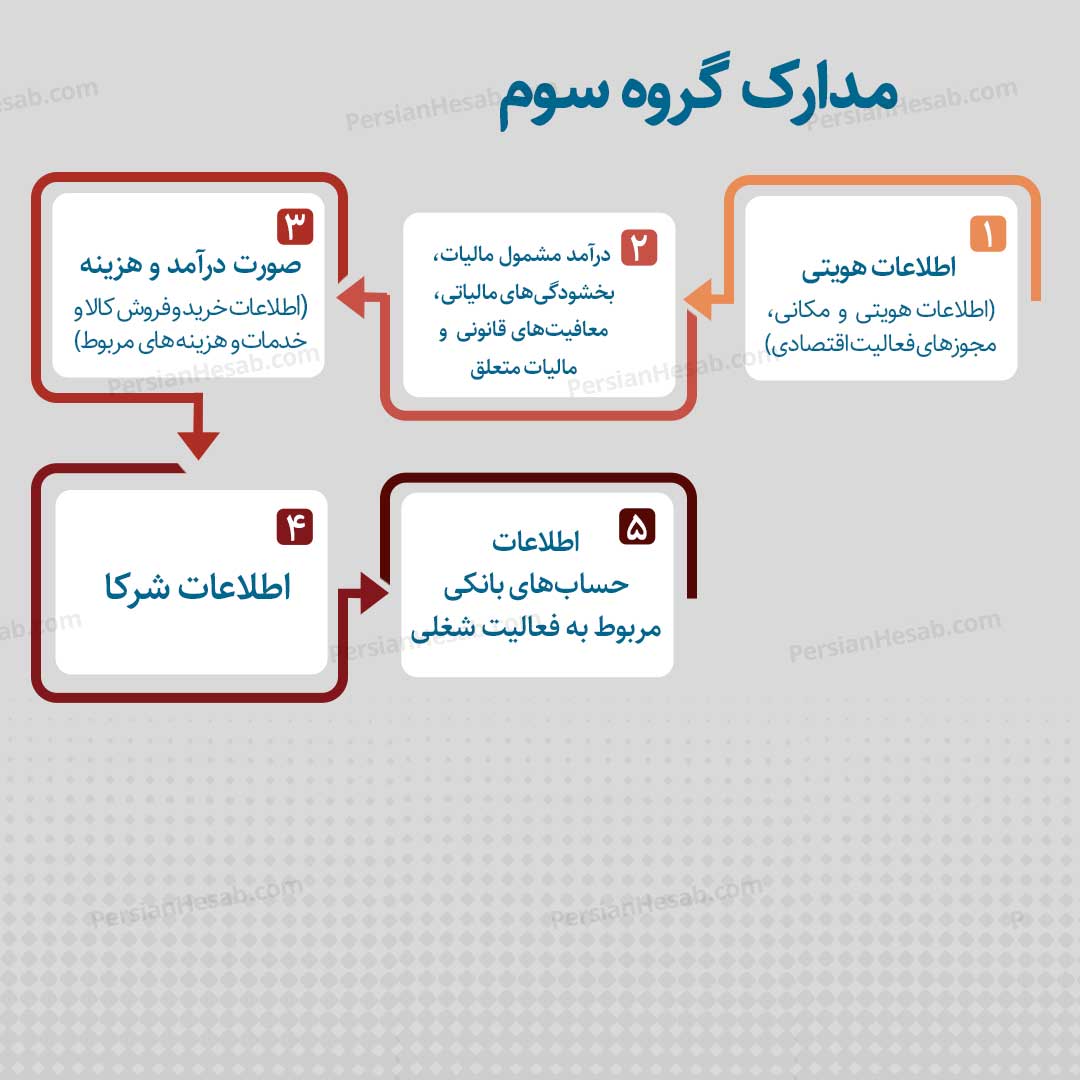

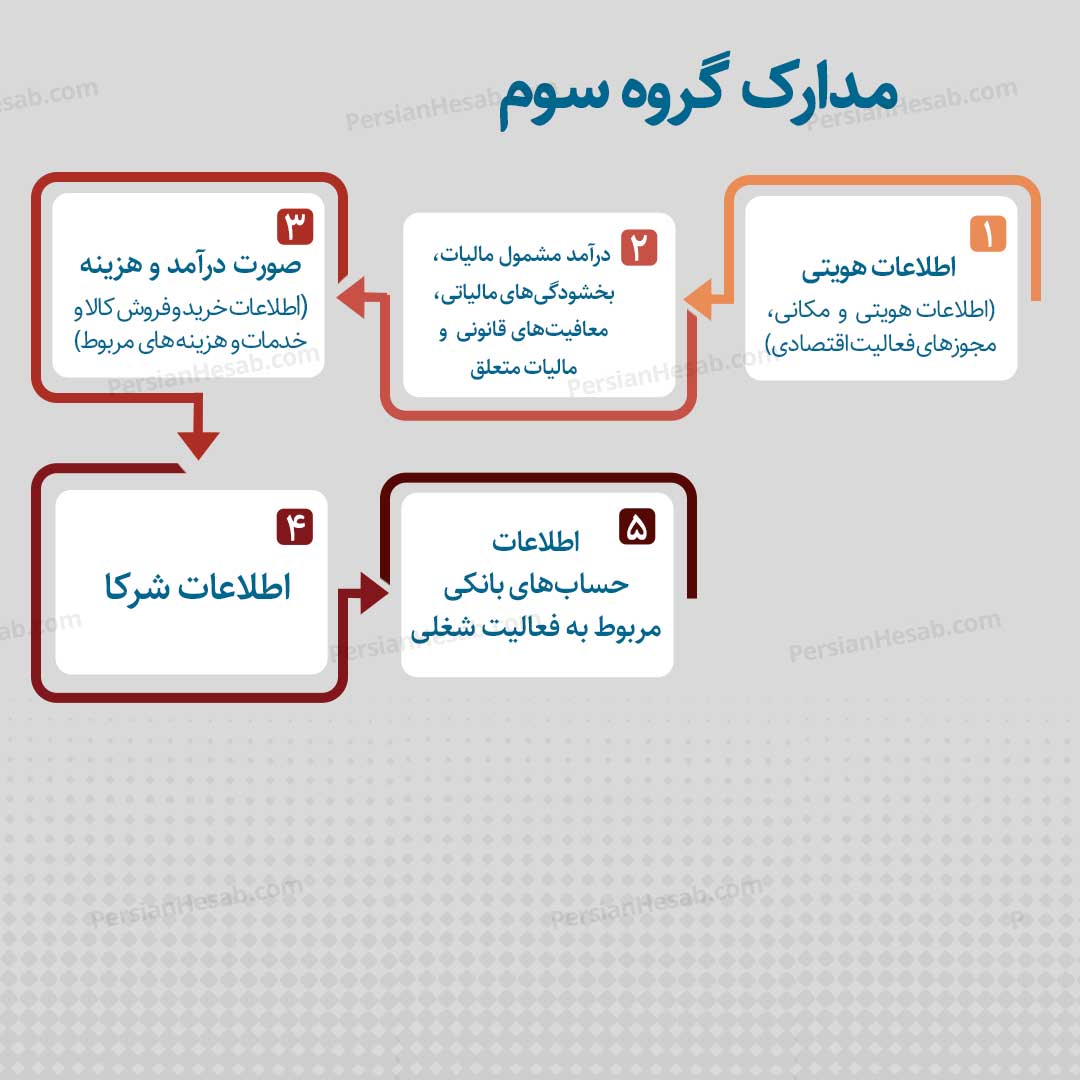

مدارک گروه سوم

1- اطلاعات هویتی (اطلاعات هویتی و مکانی، مجوزهای فعالیت اقتصادی)

2- درآمد مشمول مالیات، بخشودگی های مالیاتی، معافیت های قانونی و مالیات متعلق

3- خلاصه درآمد و هزینه (اطلاعات خرید و فروش کالا و خدمات و هزینه های مربوط)

4- اطلاعات شرکا

5- اطلاعات حساب های بانکی مربوط به فعالیت شغلی

6- اطلاعات اموال و داراییها مربوط به فعالیت شغلی

7- کمکهای اهدایی

موفق باشید